میـزان اثـر مالیـات بر بـانک هـای ایـران (قسمت دوم)

زهرا فرجی پور، دانشجوی دکتری حسابداری:

در بعد محدود، تمایز مفهومی بین فرار مالیاتی و اجتناب مالیاتی ریشه در قانونی بودن اقدامات مودیان دارد. فرار مالیاتی نوعی تخطی از قانون است: زمانیکه مؤدی از گزارش درآمد مشمول مالیات مربوط به کار یا سرمایه خود خودداری می کند، دست به یک اقدام غیرقانونی می زند که وی را در معرض برخورد قانونی از جانب مراجع مالیاتی قرار می دهد. در مقابل، اجتناب مالیاتی در چارچوب قوانین مالیاتی انجام می شود و مؤدی دلیلی برای نگرانی بابت کشف احتمالی اقدامات خویش ندارد.

در اقتصاد، نرخ مالیات یک عبارت شناخته شده است که «با ثابت بودن سایر شرایط، هر چقدر نرخ های نهایی مالیات بالاتر باشد، اقتصاد بیشتر به سمت اقتصاد زیرزمینی حرکت می کند». که میان نرخ مالیات و فرار مالیاتی یک رابطه مثبت برقرار است. افـزایش حجم مالیـات پرداختی، انگیزه برای شرکت در فعالیت های زیر زمینی و فرار از پرداخت مالیات را افزایش می دهد.

اجتناب مالیاتی و شفافیت مالیاتی : اطلاعات شفاف را می توان به عنوان یکی از ابزارهای ایفای مسئولیت پاسخگویی مدیران دانست. هرقدر تـوزیع اطلاعات در جوامـع بیشتر بـاشد، امکان تصمیم گیـری آگاهانه و پاسخگویی بخش خصوصـی و دولتـی در مورد چگونگی تحصیل و مصرف منابع بیشتر و امکان رشد فساد نیز کاهش می یابد. از سوی دیگر، به همان اندازه نیـز شرکت ها در ایفای مسئولیت، پاسخگویی خود نسبت به ذنینفعان موفق عمل خواهند نمود و در نتیجه، ارائه اطلاعات شفاف موجد محاسبه دقیق و صحیح مالیات حقه دولت خواهد شد.

نظریه نوین پورتفوی هری مارکویتز بنیانگذار ساختاری مشهور به تئوری مدرن پرتفوی است. مهم ترین نقش این تئوری، ایجاد چارچوب ریسک – بازدهی پرتفوی برای تصمیم گیری سرمایه گذاران است . مارکویتز با تعریف کمی ریسک سرمایه گذاری، برای سرمایه گذاران در امر انتخاب دارایی ها و مدیریت پرتفوی، رویکردی ریاضی ارایه کرد.

به دو دلیل یک انقلاب در مدیریت سرمایه گذاری ایجاد کرد: اول اینکه فرض می کند که سرمایه گذار ارزیابی کمی از ریسک پرتفوی و بازدهی پرتفوی را از طریق توجه به بازدهی پرتفوی و حرکت همزمان بازدهی پرتفوی ها نسبت به هم انجام می دهد که این ایده اصلی در تنوع بخشی پرتفوی است. دوم اینکـه، فرآیند تصمیـم گیری مالـی را بعنـوان یک مسـأله بهینـه سـازی در نظـر می گیرد، یعنی سرمایـه گذار در میـان انواع مختلف پرتفوهای در دسترس، پرتفویی را انتخاب می کند که کمترین واریانس را دارد مارکویتز چنین استدلال می کند که سرمایه گذاران تصمیمات سرمایه گذاری خود را براساس تقابل بین ریسک پرتفوی و بازدهی پرتفوی اتخاذ می کنند.

نرخ بـازدهی پرتفوی مورد انتظار از جمـع تغییرات قیمت مورد انتظار و درآمد مورد انتظار در دوره طول سرمایـه گذاری بـدست می آیـد. وی واریـانس بـازدهـی پرتفـوی مورد انتظار را نیـز معیـاری برای محـاسبه ریسک پرتفوی معرفی کرد.

فرضیه

تحقیق میزان اثر مالیات بر بانکهای ایران چگونه است؟

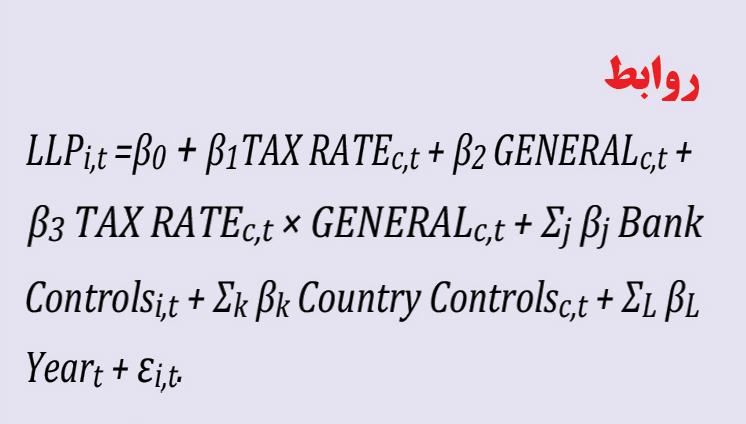

LLP ذخایر زیان وام که با وام های تأخیری مقیاس گذاری می شود. (متغیر وابسته) TAX RATE نرخ مالیات بر درآمد شرکت های قانونـی است. از نرخ مالیـات قانونی به جـای نـرخ مالیـات نـاچیز بانکـی خاص، استفـاده می شود. GENERAL به عنـوان پـروکسی از تخفیف مالیاتی ذخایر زیان وام استفاده می شود: این مبلغ برابر است با این که کشور اجازه می دهد ذخایر زیان وام عمومی برای مقاصد مالیاتی کسر شود، در غیر این صورت صفر است.

TAX RATE and GENERAL تعامل بین نرخ مالیات بر ارزش افزوده و عمومی (متغیر مستقل اصل) SIZEt-1 لگاریتم طبیعی دارایی های بانک در ابتدای سال به عنوان یک پروکسی برای اندازه بانک (متغیر کنترلی) GDP CAPt لگاریتم طبیعی تولیـد ناخالص داخلی (متغیر کنترلی) INFLATIONt تورم (متغیر کنترلی) CTE هزینه های مالیات فعلی PTBI سود دفتری پیش از کسر مالیات DIV سود سهام کلی سیستم واحدهای استاندارد SI تنها سیستم قابل قبول طرح مسائل می باشد.

در شرایط ویژه که بیان مسئله در سایر سیـستـم هـا ضــروری است، لازم اسـت معادل های استاندارد SI آنها نیز ذکر گردند. توجه گردد که واحدها برای مقادیر ذکر شده در جداول و یا عناوین محورها در اشکال فراموش نگردند.

پیشینه تحقیق پژوهش عابدی و صفری گرایلی (1395) به بررسی رابطه بین اجتناب مالیاتی با ارزش شرکت و مطالعه اثرتعدیل کنندگی شفافیت اطلاعاتی بر این رابطه میپردازد. بدین منظـور، برای سنجش اجتنـاب مالیاتـی از دو سنجـه تفاوت دفتـری مالیـات و نـرخ مـؤثر مالیـاتـی و همـچنیـن از نسبـت Q تـوبیـن بـه عنـوان سنجـه ارزش شـرکت استفاده گردید. فرضیـههای تـحقیـق نیـز بـا استفـاده از نمونه ای متشکل از 94 شرکت پذیرفته شده در بــورس اوراق بـهـادار تـهــران طـی سال های 1389 تا 1393 و با بهره گیری از مدل های رگرسیـون چندگانه مبتنی بر تکنیک داده های تلفیقی مورد آزمون قرارگرفت.

یافته های بدست آمده حاکی از آن است که اجتناب مالیاتی، سبب کاهش ارزش شرکت میگردد. علاوه بر این، نتایج نشان میدهد که شفافیت اطلاعاتی اثر منفی اجتناب مالیاتی بر ارزش شرکت را تعدیل میکند. یافته های تحقیق ضمن پر کردن خلاء تحقیقاتی صورت گرفته در این حوزه می تواند برای سرمایه¬گذاران، تدوین کنندگان قوانین مالیاتی و سایر ذینفعان اطلاعات حسابداری در امر تصمیم گیری راهگشا باشد.